去年の今頃、どうしてたっけ?

すっかり個人の覚え書きな当ブログです。

去年の今頃の記事。けっこう充実していたみたい。

去年は手作り品に夢中。今年はラノベ。

去年の手作り品より熱中したかも。

書籍版はWEBへの加筆・修正などがあるので、紙の本を手に取ってみたくて最新刊をメルカリで買って売ったりしてみました。

手元にモノを増やしたくないので、送料+手数料で読めたことになったかな。

次の新刊、書店で買ってみよう。

マグネシウムで洗濯は…

だまされちゃいましたね。勉強不足でした。

こういう情報もあるので、判断が難しいところです。ネットリテラシーというより、本来の知識とか判断力が問われますね。

これなんかも。買っている人もいると思う。

簿記検定。欲が出てがんばりました。

最初は3級で2級は今年の今頃勉強するつもりだったようですが、今年の2月試験でなんとか2級取れました。

旧制度最後の試験で、合格率はここ10年で最低の8.6%。

発表までずっとヒヤヒヤ。

配当は増えた

今年は買い増ししていないので、増配分だけ増加。6月末までで8万円強です。

年間だとざっくりで一昨年の倍くらい。時期を見て、3倍くらいまでは増やしたいところ。

現時点でだいたいパート収入の2か月分くらいになるのですが、なんというか、パートの時給を上げることにエネルギーをかけられなくなりました。

仕事サボろうとかじゃないですよ。時間内にできることはきっちりやりますし、新しいことも覚えます。その結果時給UPなら歓迎です。

そうじゃなくて、過剰な自己アピールとか、その他あまり建設的ではない方のエネルギーね。省エネしたい。

10円20円時給を上げるんだったら、タンスの肥やしになりそうな服を買わないとか、なんだったら何か1銘柄買うとかの方が早い気がする。

1年前と比べてみるのも、いろいろ変化があるものなんですね!

かかりつけ歯科医を探す

ここ半年ほど通っていた歯科治療が一段落しました。

まだ経過観察中の歯があるので、半年後に受診は必要なんですけどね。

それまでのかかりつけ歯科をやめたのは

そこの院長先生がご病気で引退されたから。

常に親身になって相談に応じてくださるとてもいい先生でした。定期健診で行くことがほとんどだけど20年くらい通ったかな。

細かい話はいろいろとあったのですが、担当医も診療方針もガラッと変わってしまいまい、自費診療をやたらと勧められるようになりました。

別にいいんですよ。自費診療でも。

でもそれなら、「これまでの保険診療はやめて自費診療のみにします」って言えばいいんです。

今は違いますけど、元々は保険診療でも紹介者がいないとかかれない程人気があったんですけどね。

クリーニングだけなら文句なしです。歯科衛生士さんがとても勉強熱心な方で、フロスの使い方も指導してもらえます。

自宅付近で歯科医師を探す

新しく担当となった先生とはどうも話が合いそうになかったので、そこでの治療はやめました。

そろそろ治療が必要な歯が2,3本あるので、自宅から通える歯科医院を探すことに。

でも、こちらには引越してきてから評判のよい歯科医院を紹介してくれる知り合いがいません。

歯の定期健診に通っている人自体、あまりいないんですよね。

コンビニより多いと言われる歯科医院。どうやって探そう?

ネットで探してもよくわからない

今時、立派なホームページを開設しているところがほとんど。口コミサイトも参考にはなるけど当てにはならない。

さて、どうしよう?

最初は「歯科医師に探し方」なるものをググる。探せばもっとあるかも。

なぜ治療を受けたいのか?医師の専門分野は?

人によって、歯科治療を受ける理由は様々です。

歯周病を治療して欲しい人もいれば、歯列矯正をして欲しい人もいます。ホワイトニングを希望している人が、インプラント専門医をわざわざ探すことはないでしょう。

一方、いろいろな歯科のHPを見ると、歯科医師の専門性や治療方針について、なんとなく「あちらとこちらでは違うんだな」というのが見えてきます。

私の場合は一般的な虫歯治療に当たると思いますが、加えて「噛み合わせは適切に合わせて欲しい」という希望がありました。

嚙み合わせが姿勢に影響することもあるし、それが体の不調につながることもあるからです。

最終的に、HPは無いけれどたまたま見つけたインタビュー記事で補綴専門、嚙み合わせにも注意を払っているという先生を見つけ、そこに行ってみることにしました。

まずはクリーニングを

痛みやケガなど緊急でないこともあり、「検診を受けたい」「クリーニングをして欲しい」など、治療にかかる一つ手前の受診をしてみたのがよかったです。

検診ということであれば、異常が見つかれば「次はどうしましょう」という話になるし、詳細ではなくてもざっくりとした治療方針や、実際に治療に入るまで、入ってからはどういう段階を踏むのか説明があるはずです。

その時の対応で決めてもいいと思います。

私の場合は、それまでのかかりつけ医が引退したこと、引越しで通いきれなくなって新たなかかりつけ医を探していることも伝えました(この辺は必要に応じて伝える)。

いい先生と出会えてよかったです

「結果的に」「たまたま」かもしれませんが、一連の治療を終えて、つくづく「良い先生に出会えてよかったなあ」と感じています。

最初、3本治療の予定が結果的に6本の治療になりました。

詰め物をはがしたら予想以上に悪化していたとか、表面上はわからないがヒビ(マイクロクラック)で中が虫歯だったとか、予想以上に長引いてしまいましたが、その都度詳しい説明と治療方針が示され、納得して治療を受けることができました。

治療の過程で、一部自費診療も取り入れましたが、費用対効果の点でも満足できましたし、治療の選択肢を提示していただけたことも良かったです。

以上、かかりつけ歯科医を探した体験でした。

【大人の音楽レッスン】次の課題は「エリーゼのために」。

2018年6月からピアノのレッスンに通い始めて早3年。

鍵盤で「”ド”の位置はここですよ」から始めて、あっという間に3年が過ぎました。

今のテキストは教本の第2巻(ヤマハ音楽教室の)と、ブルグミュラー25の練習曲。

ブルグミュラーの方は10曲目の「やさしい花」を練習中です。

前回のレッスンの終りに、「次は『エリーゼのために』をやりましょうか」ということで、楽譜を購入。

")

なんとなく、「この曲はブルグミュラーが最後まで終わってかならんだろうなあ」と思っていたので、

「え?もう弾いちゃっていいの?っていうか、弾けるのか自分?」

っていうのが正直なところです。

まあ、5歳でも弾ける人は弾けちゃいますからね。人それぞれってことで。

譜読みがんばります。

ラノベにどっぷりハマってました

お久しぶりです。

気が付けば前回の更新から1か月以上も過ぎてしまいました。^^;

ゴールデンウィークに入るころから、とあるラノベ、いわゆるライトノベルというものにドはまりいたしました。いやー正直ハリーポッターより面白いのではないかと思いました。

↓ こちらです。

本が好きで好きで、あこがれの司書に就職が決まったばかりの女性が、地震で本の下敷きになって事故死、中世ヨーロッパに似た別世界(なんと魔法が存在する)に転生。

本どころか紙すら身近にない環境、おまけに自身は虚弱体質で外出もままならない5歳児になってしまったところから物語は始まります。

こちらの作品、元々は小説発表サイト「小説家になろう」に掲載されているもの(完結済み)。

https://ncode.syosetu.com/n4830bu/

小説の方は既刊28巻、まだ完結していないのでおそらく30巻くらいは刊行されそうです。webの方で読み始めて10日くらいかかったかな?

3周読み返して、その後も気になる章だけ何度も読んだりして、やっと気が済んだところです。

本づくりを縦糸に、家族愛を横糸に織り出された子供向けのお話と思いきや、「モノ作り」「経済(というか商売)」「政治(陰謀も含めて)」「身分・上下関係」と大人もがっつり引き込まれる世界です。

私自身10年間某市立図書館でバイトしていたので、主人公が本に向ける思い入れはものすごく共感できました。

外出自粛期間中に楽しむにはもってこいでした。

気になる方は読んでみてね!

義母を「〇〇ちゃん」と呼ぶ

ここ数か月、義母のことを夫婦間では「〇〇ちゃん」と呼ぶようになっています。

たとえば花子さんだったら、「はなちゃん」というように。最初は夫が何気なく「まったく、〇〇ちゃんてばしょうがないよなあ」と言ったのがきっかけになりました。

お義母(かあ)さんよりもずっと身近に感じる

本人に対しては、今まで通りの呼び方です。

でも、以前よりずっと親しみやすくなった気がします。

若い時はいろいろ反発もしましたが、もうこの年になるとお互い「年季の入った生活者」ですからね。

こちらへのいろいろな「ご意見」もやんわり流せるようになりました。

義弟夫婦と敷地内同居、孫たちも結婚しひ孫にも恵まれ、本人もいたって健康で、傍から見る限りではありますが、なかなかの老後生活なのかもしれません。

よかったよかった。

「個人事業主の妻」が不利であるとは限らない

前回の記事にあるように、「勤務時間を増やして社会保険に加入する」を選択しないと決めました。

いわゆる「扶養内で働いて、社会保険料を負担しない第3号被保険者」よりも、

「自分で国民健康保険料、国民年金保険料を負担しなければいけない個人事業主の妻」が圧倒的に不利と言われていることは全くその通りです。

今ある制度を活用する

前記事のように決められた背景には、「勤務時間が増えただけ収入も増えるが、社会保険料と税金の負担はそれほど変わらないだろう」という見通しが立ったから。

確かに、国民健康保険料の負担は小さくありませんし、自治体によって負担額は差があります。

今回「差が無かった」といえるのは、たまたま居住地の国民健康保険がその水準だっただけとも言えます。

ただし制度として利用できるものもあって、「所得税ゼロ、住民税の均等割額のみ負担」に抑えられたのは、

で、世帯単位で負担を減らすことができたからです。

iDeCoの活用は慎重に

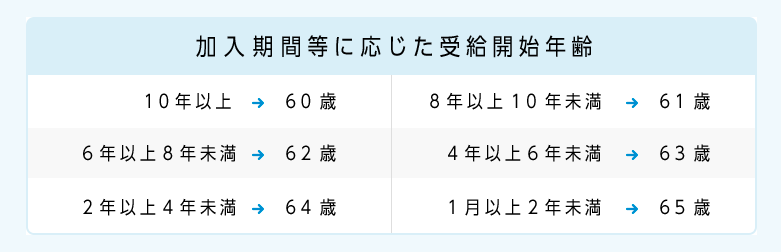

全額が所得控除の対象となるiDeCoの掛金ですが、老後の資産形成が目的のため、原則60歳まで引き出すことができません。

また加入期間が短い場合は、さらに受給開始時期が繰り下げになります。

iDeCoの仕組み|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】】

急にまとまった資金が必要になっても、簡単に引き出せない「いざという時に使えないお金」になってしまうからです。

その代わり、うまく活用できれば働ける間は、毎年所得税や住民税の負担を減らすことができるというわけです。

無理のない生活パターンを選ぶ

ここ2,3年、朝型の生活パターンに慣れ、その方が時間を有効に使えるようになってきたので、今回正直迷う気持ちもあったものの、そこを変えるのはやめようと思いました。

もし「午後に仕事」だと、午前中に遠出しなければいけない用事はできませんし、そうなるとわざわざ休みを取るかつぶすかしないといけません。

残業となると、生活リズムを維持するのも難しそうです。

もちろん、「多少の無理も承知でガンガン働く」場合もありますが、子ども達も無事独立し、もうその時期は過ぎたのかなあとも思います。

早朝バイトで配置転換?意外と悩まず方向が決まった理由

これって1年前のことだったんですね。

業務の効率化に伴って、人員の配置換えがありました。

前回どうなったかというと

他の事業所に移った方もいましたし、体調を崩して長期休暇に入った方が2名。うち1名は退職、1名は勤務時間帯を変更しました。

担当作業が無くなってしまった方はその頃から増えた業務に就いて、勤務時間の空いた時間は他部署の作業担当になりました。

人数的にはちょっと余り気味に思えましたが、ご家族がコロナに感染するなどで長期に休んだ方などがあり、中長期で2名も欠けると途端に現場の余裕がなくなりました。

で、今回は

来年から、早朝作業の約6~7割が午後の時間帯に移行。

主に時間帯の変更と、それに伴う早朝勤務手当の減、勤務時間が長くなる?らしいです。

「どうするかゆっくり考えてください」とのお達しもあって、「さて、どうしたものかなあ」とは思うのですが、頭の中だけで考えてもピンときません。

パッと見、国民健康保険より会社の健康保険や厚生年金に加入する方が、負担が少なさそうに思えます。うーん、どうなんだろう。

そこで、具体的に何がどう変わるのか書き出すことにしました。

用意するもの

- 昨年の収入、社会保険料の支払額がわかるもの(源泉徴収票や確定申告書の控え)

- 令和3年の健康保険・厚生年金の保険料額表(加入する予定の健康保険組合、または協会けんぽのHP等に掲載されている)

- 国税庁の確定申告書作成コーナー

- 必要に応じてexcelシート

これらを使って、収入、社会保険料、所得税、住民税の増減を調べます。

勤務状況はどう変わる?

<現在>

<予想>

- 勤務時間 午後のいずれか4時間 週5日 20時間/週

- 基本給以外の手当なし

- 社保、厚生年金加入(第2号被保険者)

- iDeCo加入

- 事業専従者給与あり?

令和2年の途中で社会保険の負担のない被扶養者⇒被保険者に変わったので、昨年の数字を参考に年間を通じての負担額を計算します。

午後4時間パート勤めで専従者給与が出せるのかという話にはなるのですが、比較する上で「あり」にします。

住民税は正式な計算式はあるのですが、

生命保険料などの支払いが無いこと、所得税率が5%であることから、

簡単に【所得税×2+1万円】をおおよその目安とします。

結果

具体的な数字を出してみると、「悩む」というステップが不要であることに気が付きました。

出た結果を見て、どちらかを選択すればいいからです。

これらを見て、職場へは「現行の勤務時間を希望する」と伝えることにしました。

もちろん希望通りにいかないこともあるので、その場合は「退職」ということになるかと。

夫が以前のまま会社員であったら、きっと午後勤務+社会保険加入を希望していたと思います。

それくらい、個々人の状況が違うとどちらを選ぶかも違ってくるんだなあと。つくづく痛感しました。