「個人事業主の妻」が不利であるとは限らない

前回の記事にあるように、「勤務時間を増やして社会保険に加入する」を選択しないと決めました。

いわゆる「扶養内で働いて、社会保険料を負担しない第3号被保険者」よりも、

「自分で国民健康保険料、国民年金保険料を負担しなければいけない個人事業主の妻」が圧倒的に不利と言われていることは全くその通りです。

今ある制度を活用する

前記事のように決められた背景には、「勤務時間が増えただけ収入も増えるが、社会保険料と税金の負担はそれほど変わらないだろう」という見通しが立ったから。

確かに、国民健康保険料の負担は小さくありませんし、自治体によって負担額は差があります。

今回「差が無かった」といえるのは、たまたま居住地の国民健康保険がその水準だっただけとも言えます。

ただし制度として利用できるものもあって、「所得税ゼロ、住民税の均等割額のみ負担」に抑えられたのは、

で、世帯単位で負担を減らすことができたからです。

iDeCoの活用は慎重に

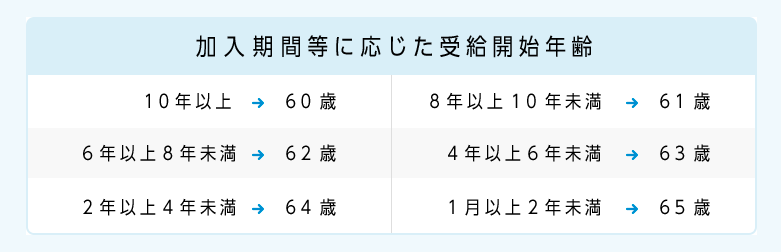

全額が所得控除の対象となるiDeCoの掛金ですが、老後の資産形成が目的のため、原則60歳まで引き出すことができません。

また加入期間が短い場合は、さらに受給開始時期が繰り下げになります。

iDeCoの仕組み|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】】

急にまとまった資金が必要になっても、簡単に引き出せない「いざという時に使えないお金」になってしまうからです。

その代わり、うまく活用できれば働ける間は、毎年所得税や住民税の負担を減らすことができるというわけです。

無理のない生活パターンを選ぶ

ここ2,3年、朝型の生活パターンに慣れ、その方が時間を有効に使えるようになってきたので、今回正直迷う気持ちもあったものの、そこを変えるのはやめようと思いました。

もし「午後に仕事」だと、午前中に遠出しなければいけない用事はできませんし、そうなるとわざわざ休みを取るかつぶすかしないといけません。

残業となると、生活リズムを維持するのも難しそうです。

もちろん、「多少の無理も承知でガンガン働く」場合もありますが、子ども達も無事独立し、もうその時期は過ぎたのかなあとも思います。